行業研究|復合材料成型用材料行業研究(上)

摘要:真空輔助成型(VARI/VARTM)是樹脂基復合材料低成本、大型化成型的核心主流工藝,廣泛應用于風電、航空航天、軌道交通、船舶輕量化等核心領域,對應的真空輔助成型耗材為工藝剛需一次性材料,行業具備高剛需、高認證壁壘、客戶粘性強、國產替代空間充足的核心特征。從行業基本面來看,全球復合材料成型用材料市場穩步擴容,中國市場增速顯著高于全球平均水平,行業受下游風電裝機、航空國產化、新能源車輕量化、氫能壓力容器需求共同驅動,呈現周期性波動+長期成長雙重特征。頭部企業憑借全品類產品布局、規模化成本優勢、穩定的頭部客戶資源、高端領域認證壁壘,憑充分享受國產替代+新興賽道增量紅利;中長期看,行業將持續向高端特種輔材、生物基環保輔材升級,行業集中度穩步抬升,龍頭企業成長空間廣闊,未來有望充分受益行業增量紅利與國產替代進程。

一、行業定義與核心特征

1.1 行業定義

真空輔助成型工藝(VARI/VARTM),全稱真空輔助樹脂灌注成型工藝,是區別于傳統手糊、熱壓罐成型的先進復合材料制造工藝。該工藝通過全程真空環境完成樹脂浸潤、排氣、固化,無需昂貴熱壓罐設備,可適配超大型、一體化復合材料構件生產,具備成型質量高、孔隙率低、生產成本低、適配性廣等優勢。

復合材料成型用材料也稱真空輔助成型材料(簡稱“真空輔材”),是該工藝生產過程中不可或缺的一次性配套耗材,覆蓋真空密封、樹脂導流、脫模隔離、排氣過濾全生產流程,直接決定復合材料構件的力學性能、表面精度、成品合格率,屬于復合材料生產的核心剛需配套材料,無低成本替代方案。

1.2 核心產品體系

復合材料成型用材料行業產品體系完善,根據工藝功能可分為六大核心品類,同時衍生復合功能產品及配套耗材,具體分類如下:

1.3 壁壘與特征

1、認證壁壘高:風電、航空領域供應商認證周期長達 3~5 年,對產品穩定性、一致性、批次性要求嚴苛,新進入者難以快速切入市場。

2、客戶粘性極強:下游頭部整機廠供應鏈體系穩定,輔材更換成本高、風險大,頭部企業合作周期普遍超5年。

3、剛需耗材屬性:每批次復合材料生產均需一次性消耗,行業需求隨下游產能擴容持續剛性增長。

4、技術配方壁壘:高端航空級輔材對耐高溫、低雜質、高穩定性要求極高,核心配方長期被頭部企業壟斷。

5、國產替代加速:國內企業技術持續突破,性價比優勢顯著,逐步替代海外進口產品,高端市場替代空間廣闊。

二、全球原材料市場形勢

歐洲化工作為全球傳統的產業高地,正面臨著空前的結構性挑戰。俄烏戰爭后,歐洲能源成本長期維持在歷史高位,且波動劇烈,歐盟碳配額(EU ETS)價格也遠超世界其他地區,構成了“能源成本+碳成本”的雙重碾壓。2026年5月1日,阿聯酋正式退出石油輸出國組織(歐佩克)及“歐佩克+”,進一步加劇了歐洲能源供給的不確定性與原料價格波動,使歐洲化工行業本就承壓的成本格局與生產經營困境更是雪上加霜。面對擁有低價原料的北美和中東的激烈競爭,在找到能同時解決能源成本確定性和長期競爭力的根本性方案之前,其基礎化學品產能的持續退出和產業的整體收縮恐難以避免。歐洲關鍵基礎化工原料以乙烯、丙烯、苯為主,乙烯和丙烯的生產主要依賴石腦油和乙烷,其原料競爭力劣勢明顯。

近年來,隨著自頁巖氣的乙烷被證實具有極強的成本競爭力,為美國帶來實質上的優勢,但自美國和伊朗戰爭爆發以來,油價飆升、持續高通脹,其市場前景充滿諸多不確定性。

中東地區憑借本地豐富的油氣供應,具備了較強的競爭力。中國化工產業采取“以投資換效率” 的主動進攻策略,通過建設世界級產業園區、引進超大型一體化裝置和打造完善的產業鏈集群,將規模效應發揮到極致,極大程度的攤薄固定成本和管理成本,部分抵消原料端的固有劣勢,為中國化工產業帶來新機遇。

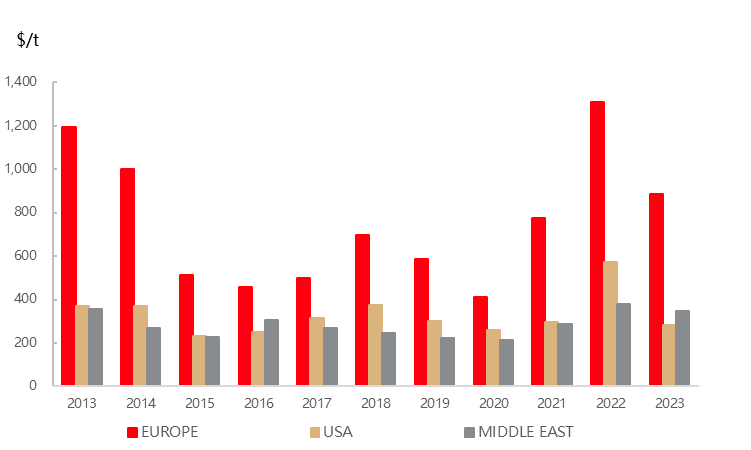

以乙烯為例,2013—2023 年歐洲、北美、中東乙烯成本對比,如圖 2.1 所示,可以看出歐洲長期處于成本曲線頂部,俄烏沖突后能源和碳配額雙重壓力,基礎化工產能持續退出,歐洲化工競爭力持續弱化。中國化工產業鏈效率與成本優勢凸顯,為復合材料成型用材料國產化提供有利外部環境。復合材料成型用材料上游原材料以通用高分子材料、化纖織物、功能性助劑為主,國內供應鏈成熟度和國產化率高,無供應鏈“卡脖子”風險,原材料供應充足、價格波動可控,為企業穩定生產、成本管控提供有力支撐。

資料來源:Cefic,中郵證券研究所

圖2.1 2013-2023年歐洲、北美、中東乙烯成本對比

三、全球復合材料市場情況

近年,全球風電產業擴容、航空航天制造業穩步發展以及復合材料在更多工業領域滲透率的提升,共同推動復合材料成型用材料市場需求穩步增長。風電領域復合材料穩定占比 73%,鋼 14%、鋁 5%、其他 8%(如圖3.1所示),復合材料的不可替代性,為復合材料成型用材料提供基本盤。

來源:JEC、中國復合材料工業協會整理

圖3.1 2022—2025年全球復合材料在風電領域使用占比情況

航空航天領域復合材料使用占比由 17% 升至 18%,鈦合金 12%,鋁 35%(如圖 3.2 所示),可以看出高端化正在帶動高附加值復合材料成型用材料需求。

來源:JEC、中國復合材料工業協會整理及相關資料整理

圖3.2 2022—2025年全球復合材料在航空航天領域的使用占比情況

在其他領域復合材料的使用正在打開增量,在船舶與交通輕量化方面,休閑船舶復材 52%、交通運輸 8%、商用船目前以鋼為主要材料,如圖 3.3 所示。

來源:JEC、中國復合材料工業協會整理及相關資料整理

圖3.3 2025年全球復合材料在其他領域的使用占比情況

全球復材需求由風電穩增、航空復蘇、多領域滲透共同驅動,復合材料成型用材料作為工藝剛需,需求與復材滲透率高度正相關,長期增長確定。2022—2025 年全球復合材料在風電領域和航空航天市場規模及滲透率變化情況,如圖 3.4 和 3.5 所示。風電滲透率增速為 21%,航空6% ~ 7%,高端領域增速高于行業平均。

來源:JEC、中國復合材料工業協會整理

圖3.4 2022—2025年全球復合材料在風電領域市場規模及滲透率變化情況

來源:JEC、中國復合材料工業協會整理

圖3.5 2022—2025年全球復合材料航空航天領域市場規模及滲透率增長情況

四、全球復合材料成型用材料市場情況

隨著全球能源轉型的深入推進將為風電等可再生能源提供長期發展動力,從而持續拉動復合材料成型用材料需求。同時,航空業復蘇及國產大飛機項目等也將貢獻新的增量。

資料來源:CIR數據中心

圖4.1 2021-2032年全球復合材料成型用材料行業市場規模變化及預測

2021—2032年 全球復合材料成型用材料行業市場規模變化及預測,如圖 4.1所示。2021—2022 年全球海風、陸上風電項目集中落地,風電葉片真空灌注工藝滲透率快速提升,真空袋膜、導流網等核心輔材需求高速擴容市場提速上行,加之,海外民航飛機交付修復,復材機身配套復合材料成型用材料訂單增量釋放,拉動全球市場規模快速抬升。2022—2024 年海外風電裝機階段性放緩:歐美風電補貼退坡、項目招標延后,葉片產能投放降溫,風電端輔材需求增速下滑;全球工業品需求走弱,船舶、軌道交通復材配套需求疲軟,拖累通用復合材料成型用材料需求;歐美低端輔材產能向中國、東南亞轉移,本土市場增量收縮,致使全球行業市場增速連續回落至 2.5%。 2024—2025 年全球復合材料成型用材料行業市場增速強勢反彈至 9.4%,景氣再度回暖,2025年,全球復合材料成型用材料行業市場規模 92.7 億元,同比增長率 9.4%,年均復合增長率約 7%。中國市場成為核心引擎,國內海上風電大基地、新能源車輕量化、氫能儲氫瓶產業爆發,中國復合材料成型用材料需求高速增長,對沖海外需求疲軟;全球能源轉型提速,各國可再生能源政策加碼,風電裝機重回上行周期;國產大飛機量產和海外民航訂單放量,航空復材配套需求兌現;新興應用落地,儲能罐體、碳纖維壓力容器等新場景逐步采用真空成型工藝,拓展行業需求邊界。預計 2026 年全球真空輔助成型材料行業市場規模將達 99.2 億元,2032 年增至 129.2 億元,年均復合增長率達 4.5%,短期隨全球風電招標節奏波動,中長期依托碳中和政策穩步擴容,成長確定性較強,行業長期發展空間廣闊。全球碳中和目標剛性落地,風電、氫能、航空航天為行業將成為長期剛需,行業逐步由高速成長期轉入穩健成熟期,存量市場替代和新增需求雙重驅動,中國市場增速將持續高于全球均值,成為全球市場擴容最核心增量來源。

五、中國復合材料成型用材料行業產量分析及預測

復合材料成型用材料行業區域產量與廠商分布格局一致,我國復合材料成型用材料的產量也主要集中在華東地區。該區域廠商集聚、生產配套完善,能夠快速響應下游需求。其他區域受廠商數量、配套設施等因素影響,產出相對較少。

圖5.1 2021-2032年全球復合材料成型用材料行業產量變化及預測

2021—2032 年全球復合材料成型用材料行業產量變化及預測,如圖 5.1 所示。2021 年受益風電行業裝機放量、復合材料國產化替代起步,下游風電葉片、船舶復材成型需求爆發,行業進入產能投產擴張周期,產量 5.27 億平方米,增速 12.7%,以高增長開局。2022 年增速探底至 3.8%,呈現階段性下滑,受下游風電招標放緩、供應鏈原材料價格波動、部分中小廠商檢修停產影響,但產量仍實現小幅正增長從 5.27 億平方米增長至 5.47 億平方米,行業剛需底盤穩固。2023 年增速上行至 9.4%,下游新能源汽車輕量化、航天復材訂單落地,疊加華東產區配套產業鏈成熟,廠商產能復產,產量從 5.47 億平方米增至 5.99億平方米,呈現回暖趨勢。2024 年風電行業階段性裝機淡季,新增產能爬坡不及預期,增速再次回落,增速短暫回調 4.6%,但總產量穩步抬升至 6.26 億平方米,產業存量需求托底。2025 年,風電大兆瓦葉片普及 + 航空航天國產放量雙重共振,前期在建產能集中釋放,行業迎來需求紅利兌現期,呈現爆發式增長至 15.1%,為歷史增速最高值,產量達 7.21 億平方米。

未來,國內風電裝機目標明確,航空航天、新能源汽車等新興領域需求持續增長,將為復合材料成型用材料行業提供長期穩定的增量市場。隨著現有企業擴產項目和新進入者產能的逐步釋放,行業產量將保持穩步增長。預計 2026 年將延續 2025 年高景氣慣性,下游風電年度裝機目標落地、新能源車輕量化滲透率持續提升,頭部企業擴產產能持續投產,行業穩步續漲嗎,產量有望達到7.9 億平方米,較 2025 年 7.21 億平米增量 0.69 億平米。隨著航空航天國產化加速落地、氫能儲氫瓶 (Type4) 復材成型等新興細分領域打開增量空間,中小落后產能逐步出清,產能持續向頭部龍頭集中,預計未來3 年增量 1.9 億平方米,年均增量約 0.63 億平方米,到2029年有望達到 9.8 億平方米。據產業生命周期規律,2029—2032行業將從高速成長期進入穩健成熟期,下游傳統風電需求增速見頂,依靠高端航天、軍工、新能源輕量化新增需求托底增長,預計2026—2032年 全周期年均復合增速 6.3%,較歷史 9% 回落。

六、中國復合材料成型用材料行業需求分析及預測

6.1 中國復合材料成型用材料行業需求

國內風電行業快速發展,航空航天等高端領域需求逐步釋放,疊加企業生產技術不斷提升,帶動復合材料成型用材料產量持續增長。下游風電、航空航天等行業持續發展以及新能源汽車等新興領域應用拓展,對復合材料成型用材料的需求不斷增加,同時產品進口替代進程加快,進一步拉動國內市場需求增長。

2020—2025 年中國復合材料成型用材料行業需求量從 2025 年 4.50億平米持續穩增長至 6.80 億平米,年均復合增長率約 8.6%, 2025 年同比增長13.8%,如圖6.1所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.1 2021—2025年中國復合材料成型用材料行業需求量變化趨勢

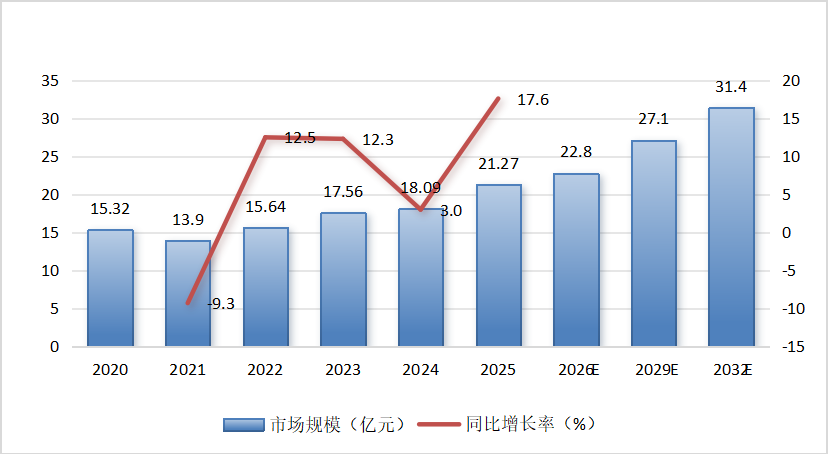

市場規模方面,市場需求擴大,疊加產品結構優化、高端產品占比提升,我國復合材料成型用材料行業市場規模從 2020 年 15.32 億元增長至 2025 年21.27 億元,整體保持增長態勢,年均復合增長率約 6.8%, 2025 年同比增長17.6%。“雙碳”目標推動下風電產業持續擴張,國產大飛機、低空經濟等帶動航空航天領域需求增長,同時其他新興領域需求穩步提升,我國復合材料成型用材料需求將保持穩定增長。預計 2026 年我國復合材料成型用材料行業市場規模將達 22.8 億元,2032 年增至 31.4 億元,年均復合增長率達 5.5%。2020—2025 年中國真空輔助成型材料行業市場規模增長統計及預測,如圖6.2 所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.2 2020—2025年中國復合材料成型用材料行業市場規模增長統計及預測

6.2 中國復合材料成型用材料行業下游需求結構

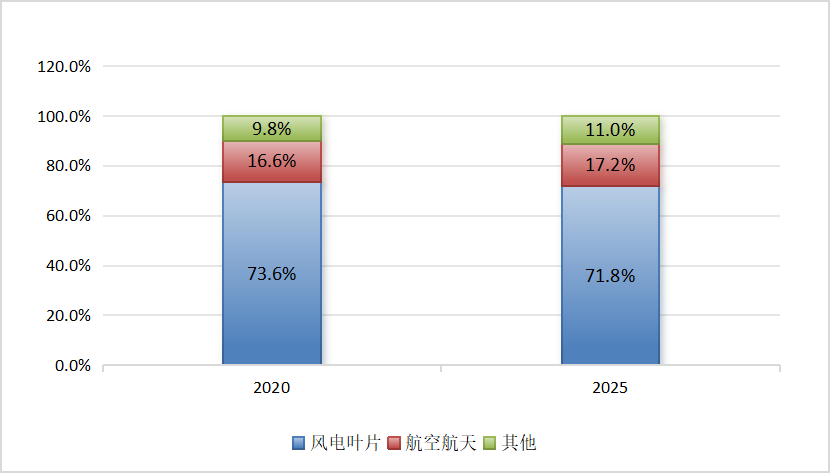

風電葉片領域仍是真空輔助成型材料最大下游應用市場,航空航天和其他領域占比穩步提升(如圖6.3所示)。2020 年風電葉片、航空航天和其他領域占比分別為 73.6%、16.6% 和 9.8%,2025年風電葉片領域需求微降占比為 71.8%、航空航天領域占比增長為 17.2% ,其他領域滲透率增長加快,需求占比增長至 11.0%。我國復合材料成型用材料的需求分布與下游產業布局高度相關,主要集中在華東、華北等下游產業集聚區域。其中,華東地區以風電和航空航天配套為主導,下游企業集中,需求規模較大。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.3 中國復合材料成型用材料行業市場規模下游需求結構

6.2.1 風電葉片領域

2025年,我國風電發電發展取得新成績,歷史性超過火電,再創歷史新高。據國家能源局統計數據,2025年,全國風電新增裝機容量 1.2 億千瓦(120GW),同比增長 51% ,其中陸上風電新增 1.1億千瓦,海上風電新增 659 萬千瓦。從新增裝機分布看,“三北”地區占全國新增裝機的 79% 。截至 2025 年 12 月,全國風電累計并網容量達到 6.4 億千瓦(640 GW),同比增長 22.9%,其中陸上風電 5.9 億千瓦,海上風電 0.47 億千瓦,全國風電發電量 1.13 萬億千瓦時,同比增長 13% ,全國風電平均利用率 94%。2018—2025年風電裝機容量與同比增長率變化趨勢,如圖 6.4 所示。《風能北京宣言 2.0》指出中國風電設定合理的發展目標:“十五五”期間年新增裝機容量不低于 1.2 億千瓦,其中海上風電年新增裝機容量不低于 1500 萬干瓦,確保2030年中國風電累計裝機容量達到 13 億干瓦,到2035年累計裝機不少于 20 億干瓦,到 2060 年累計裝機達到 50 億干瓦,助力能源領域率先實現碳中和。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.4 2018—2025年風電裝機容量與同比增長率變化趨勢

國內市場風電葉片大型化趨勢持續加速,100米級以上海上風電葉片成為主流,對真空袋膜幅寬要求提升至12米以上,直接帶動了大尺寸復合材料成型用材料的市場需求。目前國內風電用復合材料成型用材料國產化產品已占主流,部分企業的產品性能已達到國際先進水平。

2020 年至 2025 年,我國復合材料成型用材料行業風電葉片領域市場規模從11.28 億元增至 15.27 億元,年均復合增長率 6.2%,占行業總規模的比重從73.6% 微降至 71.8%。風電領域仍是復合材料成型用材料最大的應用市場,但占比略有回落,反映出需求結構逐步多元化。海上風電裝機規模持續擴張,葉片大型化對大幅寬、耐高溫復合材料成型用材料的需求不斷釋放,疊加國產替代進程加速,我國風電葉片用復合材料成型用材料市場仍將保持穩定增長。預計 2026 年我國復合材料成型用材料行業風電葉片領域市場規模將達 16.3 億元,2032 年增至 22.1 億元,年均復合增長率達 5.2%。2020—2032 年中國復合材料成型用材料行業風電葉片領域市場規模及預測,如圖6.5所示。

資料來源:CIR數據中心

圖6.5 2020—2032年中國復合材料成型用材料行業風電葉片領域市場規模及預測

6.2.2 航空航天領域

航空航天復合材料市場擴張,全產業鏈環節發展,增加復合材料成型用材料的需求。新一代商用飛機、可復用火箭、高超音速飛行器等先進高效航空裝備要求材料在減重的同時耐高溫、抗沖擊,以提升性能和經濟性。復合材料憑借其優異的性能,成為航空裝備升級的關鍵材料。過去五年,中國航空航天復合材料年均復合增長率約 13% ~ 17% 區間,明顯高于整體復合材料行業的5% ~ 7%。2025年中國航空航天復合材料市場規模接近 900 億元,在中國整體復合材料市場中的占比已接近 25% ~ 30%,已成為增速和含金量最高的細分之一。至2026年中國航空航天復合材料市場規模將達 987.43 億元,占國內復合材料市場整體規模的比例將超過30%,2017年至2026年將實現 14.29% 的年復合增長率。2017—2026年中國航空航天復合材料市場規模統計及預測,如圖6.6所示。

圖6.6 2017—2026年中國航空航天復合材料市場規模統計及預測

航空航天領域對復合材料成型用材料的性能要求極高,市場準入門檻也相應更高。2020—2032 年中國復合材料成型用材料行業航空航天領域市場規模及預測,如圖6.7所示。2020 年至 2025 年,航空航天領域市場規模從 2.54 億元增至 3.66 億元,年均復合增長率達 7.6%,占行業總規模的比重從 16.6% 提升至 17.2%,增速高于風電葉片領域,反映出高端應用市場的強勁增長勢頭。 國產大飛機項目穩步推進、衛星星座計劃加快實施,加上航空航天領域對輕量化復合材料的旺盛需求,共同推動高端復合材料成型用材料市場持續擴容。預計 2026 年我國復合材料成型用材料行業航空航天領域市場規模將達 3.9 億元,2032 年增至 5.6 億元,年均復合增長率達 6.2%。

資料來源:CIR數據中心

圖6.7 2020—2032年中國復合材料成型用材料行業航空航天領域市場規模及預測

6.2.3 其他領域

2020—2032 年中國復合材料成型用材料行業其他領域市場規模及預測(如圖6.8)可以看出,2020 年至 2025 年,我國復合材料成型用材料行業其他領域市場規模從 1.50 億元增至 2.34 億元,年均復合增長率達 9.3%,占行業總規模的比重從 9.8% 提升至 11.0%,增速在三大應用領域中居于首位,反映出復合材料成型用材料正向更多元化的下游應用場景滲透。 汽車輕量化、船舶復合材料應用滲透率提升,以及體育休閑產業規模擴大,共同推動其他領域復合材料成型用材料需求增長。預計 2026 年我國復合材料成型用材料行業其他領域市場規模將達 2.5 億元,2032 年增至 3.7 億元,年均復合增長率達 6.8%。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.8 2020—2032年中國復合材料成型用材料行業其他領域市場規模及預測

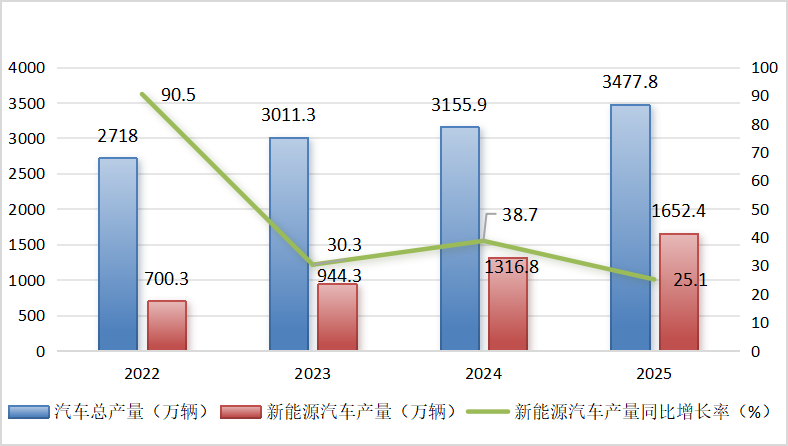

2025年中國汽車輕量化材料市場規模約 3000 億元人民幣,從材料結構來看,鋁合金、鎂合金、碳纖維復合材料三大高端輕量化材料合計約占據市場 75% 以上的份額,是汽車輕量化的核心用材。其中,鋁合金為第一大占比50% 以上,鎂合金占比約為 15%,碳纖維復合材料占比約 10%,其他(如高強鋼、工程塑料等)占比約 25%。復合材料在新能源汽車制造中的應用,主要帶來?輕量化、提升續航、增強安全、設計自由度高?等核心優勢,是推動新能源汽車技術升級的關鍵材料;從2022—2025 年新能源汽車產量與同比增長率變化趨勢可以看出(如圖6.9所示),2025 年新質生產力穩步發展,新能源汽車總產量 1652.4 萬輛,同比增長 25.1%,新能源車在整車復合材料及工程塑料用量上的增幅明顯高于燃油車,單車復材質量高出 20 ~ 50 kg 乃至更多,復合材料及塑料件單車最高達到 200 ~ 250 kg;預計 2026 年新能源汽車總產量約 1900 萬輛,據此推算復合材料用量約 180 ~ 190 萬噸。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖6.9 2022—2025年新能源汽車產量與同比增長率變化趨勢

七、中國復合材料成型用材料料行業規模情況分析

7.1 復合材料成型用材料行業資產規模狀況分析

復合材料成型用材料是復合材料濕法成型核心配套耗材,資產規模完全綁定風電、航空航天、軌道交通三大下游市場,風電是第一大消費市場,風機招標周期直接決定行業資本開支節奏;航空航天屬于高附加值增量市場,國產化落地帶動高端輔材產能投資。2020—2025 年真空復材資產規模年均復合增長率(CAGR)為 6.8%,2021 年因上游化工原料階段性漲價、下游風電整機招標放緩、航空航天新項目落地延后,行業短期投資收縮,企業資產擴張暫緩資產規模由 20.99 億元回落至 20.44 億元,小幅下滑 2.62%。2022—2023 年國內風電大基地項目集中開工、復合材料船舶 / 軌道交通輕量化放量,復合材料成型用材料作為玻璃鋼、復材成型剛需耗材,下游訂單爆發,行業產能擴建、固定資產投入抬升,資產規模快速擴容。2022 年和2023 年連續兩年高增同同比漲幅分別為 12.38% 和 9.23%,集中擴產同時帶來了帶來階段性產能過剩,企業暫緩新增建廠、設備采購,行業進入產能消化周期,存量資產優化,新增投資趨于保守。致使2024 年進入平臺盤整期資產規模微增 0.04 億元,增速僅 0.15% 近乎停滯。2025 年海上風電大容量風機放量、航空航天國產化提速、高端復合材料成型用材料進口替代加速,頭部企業大額擴產,行業資產再度加速擴張。資產規模新一輪強勢上行同比大幅增長 16%,資產突破 29 億元,創周期最大年度漲幅。2020-2025 年中國復合材料成型用材料行業資產規模變化趨勢,如圖7.1所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖7.1 2020-2025年中國復合材料成型用材料行業資產規模變化趨勢

7.2 復合材料成型用材料行業利潤規模狀況分析

行業盈利受原料成本、 行業競爭、下游需求三重共振影響。2020 年風電裝機高景氣、原材料低位運行,疊加海外航空復材訂單外溢,行業供需偏緊,產品溢價能力強,是周期盈利峰值,行業毛利高點 6.45 億元。2021—2022 連續下滑,其上游原料大宗商品漲價,生產成本抬升,中小廠商低價入局、行業同質化競爭加劇,真空袋膜、導流網等通用輔材價格持續承壓,企業無法向下游轉嫁成本;2022 年國內多地項目階段性停工,下游風電、軌道交通開工不及預期,需求走弱進一步壓縮盈利。2023 年 國內風電大基地集中落地,海上風電招標放量,高端導流網、耐高溫復合材料成型用材料需求提升,高附加值產品占比提升,上游化工原料價格回落,成本端壓力緩解,行業盈利階段性修復,擴產產能集中不斷釋放,低端通用輔材產能過剩,價格戰白熱化,通用產品毛利率大幅下滑, 風電陸上裝機增速放緩,下游整機企業壓價采購,行業整體盈利觸底,致使 2024 年毛利規模再度探底, 2025 年大容量海上風機、航空航天國產化、Type4 儲氫瓶復材成型需求爆發,高端特種復合材料成型用材料放量,高毛利產品拉動整體盈利;低端落后產能加速出清,行業無序低價競爭緩解,頭部企業議價能力回升;原材料價格穩中有降,成本紅利釋放,推動毛利大幅上漲。 2020—2025年中國復合材料成型用材料行業利潤規模增長統計,如圖 7.2 所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖7.2 2020-2025年中國復合材料成型用材料行業利潤規模增長統計

八、中國復合材料成型用材料行業財務能力分析

8.1 復合材料成型用材料行業盈利能力分析

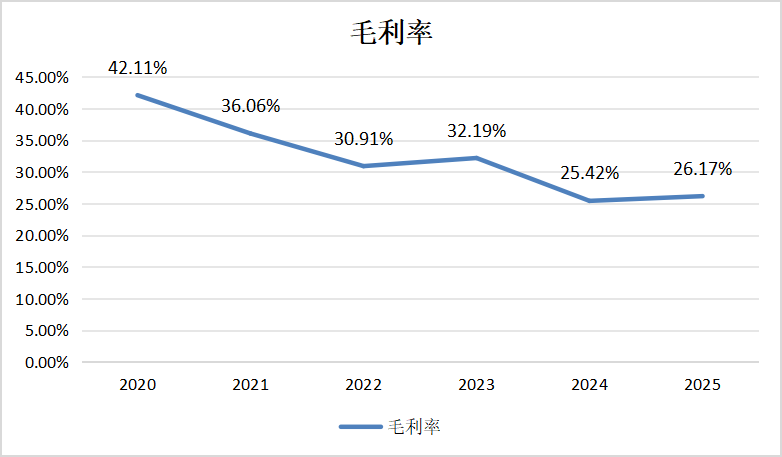

毛利率波動主要受原材料價格波動、行業競爭加劇及產品結構調整等因素影響。 2020—2024 年復合材料成型用材料行業毛利率從 42.11% 波動下滑至25.42%,2025 年小幅回升至 26.17%,如圖 8.1 所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖8.1 2020-2025年中國復合材料成型用材料行業盈利能力增長統計

2020—2022 年連續三年盈利下行,行業毛利率從 42.11% 下滑至 30.91%,受成本端承壓,復合材料成型用材料核心原料環氧樹脂、玻纖、脫模布基材均依附石化產業鏈,2021—2022 年國際原油大幅漲價,化工原料普漲,原材料成本占生產成本 70% 以上,成本剛性擠壓毛利;2020 年高毛利吸引中小廠商集中擴產,導流網、真空袋膜等通用低端輔材產能快速放量,同質化低價競爭常態化,產品出廠價持續走低;傳統玻璃鋼、通用風電零部件需求增速放緩,下游客戶議價能力提升,企業無法向下傳導原料漲價成本。2023 年小幅反彈,海上風電、新能源汽車輕量化、儲能罐體批量投產,高附加值真空灌注輔材訂單提升,頭部企業高毛利產品營收占比抬升;原料價格回調,產品結構優化,龍頭企業淘汰低價通用產能,聚焦定制化、耐高溫特種復合材料成型用材料,對沖低端產品虧損。 2024 年毛利率為六年最低 25.42%,產能過剩集中兌現:前期新建產能全部落地,低端復合材料成型用材料市場價格戰白熱化,部分企業以成本線以下報價搶占訂單;同時,陸上風電裝機不及預期、傳統復材建材需求疲軟,高端賽道增量收縮,全行業產品售價承壓;加之新進入者持續涌入,進一步拉低行業平均盈利水平。2025 年微弱回暖至 26.17%,持續低毛利倒逼缺乏技術的中小作坊停產退出,低端產品供需矛盾小幅緩解;新興應用落地,配套高端復合材料成型用材料小批量放量,小幅增厚行業利潤;原料成本平穩,石化原料價格保持穩中偏弱,成本端無大幅漲價風險。

8.2 復合材料成型用材料行業償債能力分析

2020—2025 年復合材料成型用材料行業資產負債率維持在 35% 至 39% 區間,整體波動較小,2025 年資產負債率為 36.58%,較上年微升 0.55 個百分點,行業整體償債壓力可控,財務結構保持穩健,如圖8.2所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖8.2 2020—2025年中國復合材料成型用材料行業償債能力增長統計

2020—2021 年復合材料成型用材料負債率小幅上行、觸頂 38.57%。其因素在于2020 年行業高毛利率紅利帶動企業擴產,真空袋膜、導流網等通用輔材生產線集中建設,企業通過銀行項目貸、經營性賒購擴充產能,推高有息負債與應付賬款;風電產業景氣上行,廠商備貨囤料帶來經營性負債提升。全行業主動加杠桿,負債來到周期高點,但 38.57% 仍遠低于制造業 50% 風險警戒線,不存在償債隱患。2021 年和 2023 年連續兩年回落,2023 年為六年最低,探底 35.15%,盈利下行倒逼降杠桿,行業毛利率連續下滑,低端產品盈利收縮,企業暫停新增產能投放,停止新項目借貸,逐步償還存量銀行貸款;上游原材料高價回落,企業減少原材料大額預付備貨,應付貨款規模下降;落后小廠出清、清理往來欠款,行業負債規模收縮;頭部企業高端產品占比提升、經營性現金流改善,自有資金充裕,以經營回款替代負債融資,持續壓降負債率。2023—2025 年連續兩年回升,2023 年后海上風電、氫能儲氫、航空復材配套特種復合材料成型用材料需求放量,龍頭企業布局耐高溫、生物基新型輔材產線,適度新增中長期項目貸款;預判化工原料價格企穩回升,企業加大原材料采購備貨,應付賬款小幅增加,被動抬升負債;2024—2025 年行業毛利率止跌回暖,企業經營容錯空間提升,適度提高財務杠桿拉動生產,負債率逐年小幅上行。

8.3 復合材料成型用材料行業營運能力分析

周轉效率的波動與行業產能擴張節奏及下游需求周期密切相關。2020—2025年復合材料成型用材料行業總資產周轉率在 0.68 至 0.73 區間波動,2021 年和 2022 年降至 0.68,2023 年起逐步回升,2025 年恢復至 0.73,如圖8.3所示。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖8.3 2020—2025年中國復合材料成型用材料行業營運能力變化趨勢

2020 年復合材料成型用材料行業周轉率由 0.73 下滑至 2021 年的 0.68,2020 年行業高毛利吸引資本集中投產,真空袋膜、導流網等通用輔材生產線大批量落地,固定資產、在建工程激增,使得行業總資產基數快速抬升;同時,上游樹脂和化纖原料價格上漲,企業提前預防性備貨,帶來存貨占用流動資金,進一步使得總資產規模抬升;陸上風電新增裝機存在階段性的下滑、傳統玻璃鋼建材需求也隨之走弱,致使下游終端訂單增速跟不上產能擴張速度,營收增速明顯低于資產增速,直接壓低了總資產周轉效率;低端同質化產能集中釋放后出現庫存積壓,中小廠家存貨周轉惡化,拖累全行業平均周轉水平。 2021 年到 2022年,低位持平在 0.68 ,行業暫停新增低端產線投資,資產擴張節奏大幅收斂,資產端增速企穩;傳統下游需求依舊疲軟,海上風電、新能源車輕量化等高端需求此時也尚未大規模放量,營收增長缺乏增量支撐,周轉指標維持底部不動,行業仍處在前期產能消化階段,庫存高企問題沒有緩解,營運效率持續承壓。2022 年至 2025 年行業總資產率持續回暖至 0.73,低效產能出清優化資產結構,連續多年的低端產品和低毛利倒逼中小落后產能停產或退出,閑置固定資產處置核銷,低效資產出清壓縮行業總資產基數;高端賽道開始拉動營收放量:海上風電大型葉片、新能源汽車復材零部件、氫能 Type4 儲氫瓶、航空復合材料量產落地,配套高端復合材料成型用材料訂單持續落地,使其行業營收增速持續超越資產增速;庫存精細化管理落地,化工原料價格走勢趨于平穩,企業摒棄盲目囤貨模式,按需采購原料,存貨占用資金減少,流動資產周轉效率改善。2025 年總資產周轉率重回 0.73與 2020 年數值持平,與 2020 年依靠全行業普漲紅利不同,2025 年總資產周轉率依靠產能出清和產品高端化的內生結構優化,雖數值持平,但營運質量優于 2020 年。

8.4 復合材料成型用材料行業發展能力分析

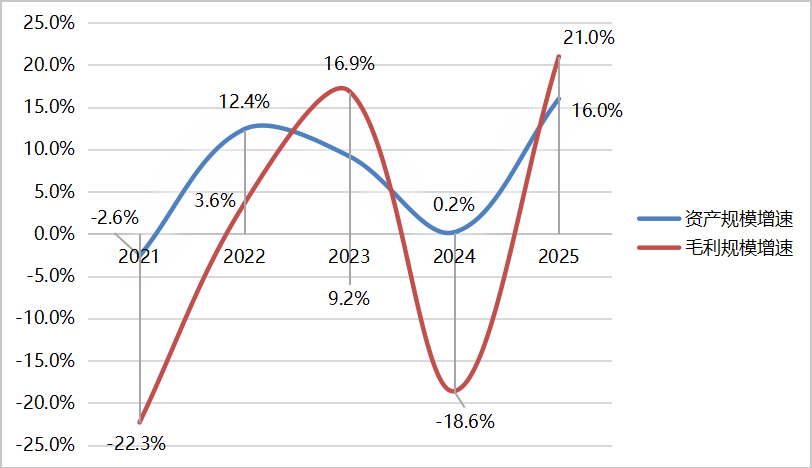

2020 年至 2025 年,復合材料成型用材料材料行業資產規模增速與毛利規模增速波動較大。2021年資產規模下降 2.6%,毛利規模大幅下降 22.3%;2022 年至 2023 年恢復增長;2024 年資產規模增速降至 0.2%,毛利規模再度下滑 18.6%;2025 年兩項指標同步反彈,資產規模增速 16.0%,毛利規模增速21.0%,行業發展動能有所恢復,如圖 8.4 所示。

2021 年資產規模增速為 -2.6%、毛利規模增速為 -22.3%,雙指標同步大跌,上游石化原料受國際原油漲價影響大幅上行,復合材料成型用材料全行業毛利率斷崖式下行,企業賬面毛利規模大幅萎縮,高景氣擴產的低端產能出現虧損,中小廠關停閑置產線、處置低效固定資產,行業總資產規模被動收縮;傳統建材類復材需求下行,通用復合材料成型用材料訂單萎縮,營收和盈利同步走弱,雙重拖累資產與毛利增長。2022 年至 2023 年連續兩年同步上升,原料價格回落,行業毛利率邊際改善,毛利規模快速修復;高端產能有序投放,海上風電、新能源汽車輕量化配套高端復合材料成型用材料需求放量,頭部企業定向新增優質產能,資產規模重回正增長;低效低端產能淘汰接近尾聲,行業存量資產結構優化,盈利修復速度領先資產擴張速度,2023 年毛利規模增速為 16.9%,資產規模增速 9.2%。2024 年指標再度分化走弱,資產規模增速 0.2% ,呈現微增趨勢,毛利規模增速跌至 -18.6% ,低端產能無序內卷,高端需求階段性放緩,陸上風電裝機不及預期、新能源車行業增速回落,此前支撐高毛利的高端配套訂單增量收縮;頭部企業仍在布局航空、氫能等配套新項目,資產端保持微弱正增長,出現“資產微增、盈利暴跌” 的背離走勢。2025 年雙指標強勢反彈,資產 規模增速達16.0%、毛利規模增速 21.0%,供需格局改善,新興賽道集中放量,盈利回暖后企業聚焦高附加值項目擴產,優質產能投放帶動資產規模大幅上行,盈利增速繼續跑贏資產增速,本輪上漲依托高端新材料需求落地,預計增長可持續性更強。

資料來源:國家統計局、中國復合材料工業協會及相關資料整理

圖8.4 2020-2025年中國復合材料成型用材料行業發展能力增長統計

【未完下接:行業研究|復合材料成型用材料行業研究(下)】

此文由中國復合材料工業協會搜集整理編譯。文章不用于商業目的,僅供行業人士交流,引用請注明出處。

相關內容

點擊排行

- 106-12一文帶你了解復合材料:復合材料的種類、加工及應用

- 212-07高性能纖維——芳綸纖維(概述篇)

- 301-29一文了解超高分子量聚乙烯纖維(上篇)

- 403-07新型散熱材料——石墨烯高導熱材料

- 501-26“黃金薄膜”聚酰亞胺(PI)技術與市場分析

- 602-27超高分子量聚乙烯(UHMWPE)材料的最新應用與未來展望

- 710-29聚焦聚酰亞胺:聚酰亞胺纖維、復合材料性能優異,前景廣闊(一)

- 803-08一文了解碳纖維常見的分類方式

- 912-11高性能纖維——芳綸纖維(制備方法與應用篇)

- 1011-28無人機發展現狀及未來展望(下篇)

文章歸檔

評論排行榜

- “黃金薄膜”聚酰亞胺(PI)技術與市場分析

- 可持續玄武巖纖維增強PA 6,6復合材料:纖維長度和纖維含量對機械性能的影響(下)

- 不同聚合物及其復合材料回收再利用技術的發展趨勢(一)

- 中國復合材料工業協會年會暨四十周年紀念大會

- [直播預告]中復碳芯副總經理王志偉分享拉擠大梁板在風電中的應用及發展方向

- 喜訊:冀中新材第二條生產線首個產品亮相

- 東麗復合材料美國公司將把Torayca T1100的產能提高一倍